Bitcoin cursus agenda

INVESTEER IN JE CULINAIRE LEVEN!

Geldcreatie: hoe creëren banken geld?

Dat commerciële banken geld uit het niets kunnen creëren door wat cijfers op een computer in te toetsen. Dat is één van de grootste eye-openers als je “down the rabbit hole” gaat. De meeste mensen geloven het niet: ik ook niet! Ik had toch vroeger op school geleerd dat Jantje z’n geld bij de bank brengt en dat Pietje dat weer kon lenen? Helaas, dat was een sprookje. Bekijk voor een eenvoudige uitleg dit fragment uit TROS Radar.

Inhoud

Geldschepping

Banken hebben de mogelijkheid om geld te creëren door middel van het proces van kredietverlening. Dit wordt vaak aangeduid als “geldschepping door banken” en is een fundamenteel onderdeel van het moderne banksysteem.

Het proces van geldcreatie begint wanneer een individu of een bedrijf een lening aanvraagt bij een bank. De bank beoordeelt de kredietwaardigheid van de aanvrager en als deze als voldoende wordt beschouwd, kan de bank de lening goedkeuren. Zodra de lening is goedgekeurd, wordt het bedrag van de lening op de rekening van de lener bijgeschreven. Maar hoe komt de bank aan dat geld?

Out of thin air…

Nu komt het interessante deel: de bank creëert dit geld niet simpelweg door het van een bestaande geldvoorraad af te trekken en aan de lener te geven. In plaats daarvan maakt de bank een nieuw elektronisch bedrag dat overeenkomt met het bedrag van de lening en schrijft dit bij op de rekening van de lener. Op deze manier wordt nieuw geld “uit het niets” gecreëerd en komt het in omloop.

Dit geldcreatieproces is mogelijk vanwege het fractionele-reservebanksysteem dat de meeste landen hanteren. Volgens dit systeem moeten banken slechts een klein deel van hun deposito’s als reserve houden (bijvoorbeeld 10%), terwijl ze de rest kunnen uitlenen. Dit betekent dat ze een veel grotere hoeveelheid geld kunnen uitlenen dan het werkelijke geld dat ze in reserve hebben. Maar let op: nieuw geschapen geld zijn vaak ook weer deposito’s, dus met dit systeem kun je redelijk oneindig geld maken.

Voordelen van geldcreatie

Het proces van geldcreatie door banken heeft een aantal voordelen. Het stelt banken in staat om krediet te verstrekken aan individuen en bedrijven, wat de economische activiteit stimuleert. Het maakt ook het betalingsverkeer efficiënter door elektronische transacties mogelijk te maken. Zonder geldcreatie konden niet zoveel Nederlanders een huis kopen, ik ook niet!

Risico’s van geldcreatie

Aan de andere kant heeft geldschepping door banken ook risico’s. Als banken te veel leningen verstrekken zonder voldoende aandacht te besteden aan de kredietwaardigheid van de leners, kan dit leiden tot een overmatige schuldenlast en uiteindelijk tot financiële instabiliteit. Dit leidde bijvoorbeeld tot de financiële crisis van 2008, zoals uitgelegd wordt in de fantastische film “The Big Short”.

Het is belangrijk op te merken dat centrale banken een belangrijke rol spelen in het reguleren van het geldscheppingsproces. Ze stellen monetair beleid (de rente) vast en kunnen de reservevereisten van banken aanpassen om de geldgroei te beïnvloeden en de economie te beheersen.

Cantillon-effect

Dit is een economisch fenomeen dat verwijst naar de ongelijke verdeling van monetaire voordelen en de impact van geldcreatie op verschillende economische actoren. Het concept is vernoemd naar de 18e-eeuwse Franse econoom Richard Cantillon, die het idee voor het eerst beschreef.

In essentie komt het Cantillon-effect neer op het feit dat nieuwe geldcreatie niet gelijkelijk wordt verdeeld over de economie. Als er meer geld in omloop komt, heeft dit effect op de prijzen en inkomens van verschillende groepen mensen en sectoren binnen de samenleving.

Meer informatie over Bitcoin

Hoe werkt bitcoin?

Cursus “Bitcoin Basics”

Hoe kun je veilig Bitcoin kopen?

Manieren om te investeren in Bitcoin

Hoe kun je je Bitcoin veilig bewaren?

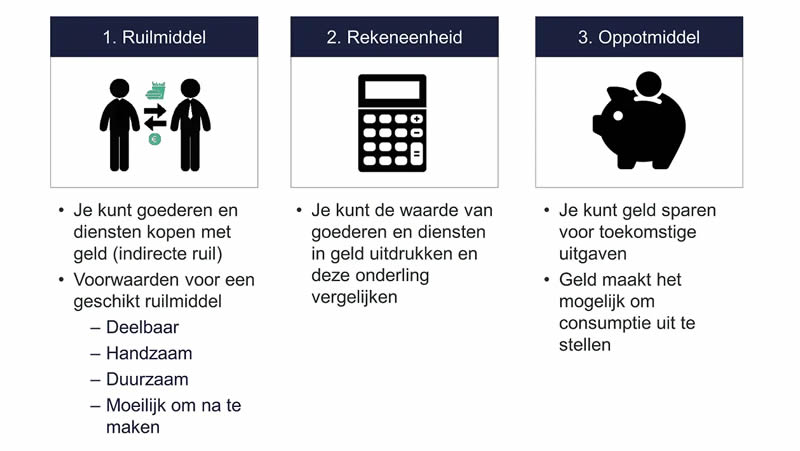

Wat zijn de functies van geld?

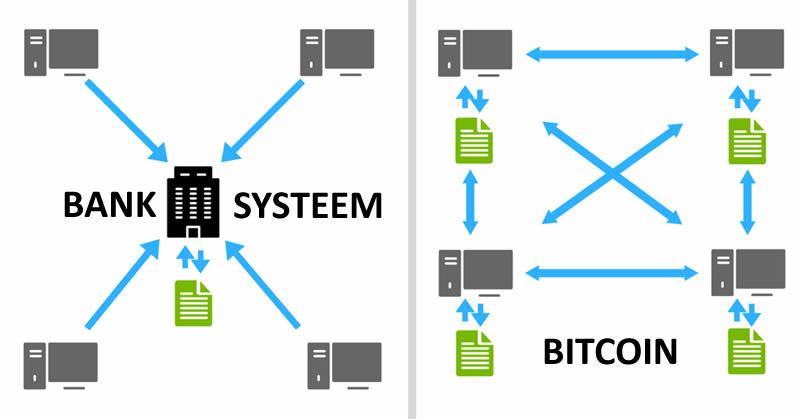

Hoe creëren banken geld?

Hoe is Bitcoin ontstaan?

Hoe werkt inflatie?

Verschillen contant, bank, Bitcoin en CBDC

Waarom is Bitcoin niet handig voor criminelen?

Verschillen tussen Bitcoin en andere cryptocurrency

Hoe kan Bitcoin helpen tegen klimaatopwarming?

Hoe helpt Bitcoin de armste mensen ter wereld?

Waarom is de Bitcoin-koers zo volatiel?

Succesvol sparen met Bitcoin

Bitcoin: wat is de ideologie?

Het koersverloop van Bitcoin

Gevaren zijn voor Bitcoin

Nieuw geld is eerst voor de rijken

Wanneer er nieuw geld wordt gecreëerd, komt dit meestal in eerste instantie terecht bij bepaalde groepen, zoals banken, financiële instellingen en rijke personen. Deze groepen hebben directe toegang tot het nieuw gecreëerde geld, wat hun koopkracht verhoogt en hen in staat stelt activa (huizen, aandelen, etc.) te kopen voordat de prijzen stijgen als gevolg van de toegenomen geldhoeveelheid.

Naarmate het nieuwe geld door de economie stroomt, worden de prijzen van goederen en diensten meestal hoger. Het is echter belangrijk op te merken dat prijzen niet allemaal tegelijk stijgen. Prijzen zullen in verschillende mate stijgen voor verschillende goederen en diensten, afhankelijk van de aard van de vraag en het aanbod in de markt.

Inflatie is vooral voor de armen

Degenen die niet als eersten toegang hebben tot het nieuwe geld (de “armeren”), zullen vaak geconfronteerd worden met hogere prijzen voordat hun inkomens in dezelfde mate toenemen. Dit betekent dat hun koopkracht kan afnemen, omdat ze meer moeten betalen voor basisbehoeften zoals voedsel en huisvesting, terwijl hun inkomens mogelijk niet evenredig stijgen.

Het Cantillon-effect heeft invloed op inkomensongelijkheid, omdat degenen die al over veel vermogen (zoals huizen) beschikken, profiteren van de toegenomen activa-waarden (huizenprijzen), terwijl de minder welgestelden mogelijk worden benadeeld door de stijgende kosten van levensonderhoud (zoals huur).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Voorbeeld

Een (rijke) investeerder leent 1,2 miljoen voor 4 huizen van 3 ton. Bij hem wordt het geld gecreëerd, er is dan nog niet direct inflatie. Maar voor het geld is doorgesijpeld naar gewone mensen met een gewone baan (de schilder), kosten de huizen 3,5 ton. De investeerder kan ze dus evt. verkopen voor 1,4 miljoen of verhuren voor een hogere prijs. De investeerder profiteert van de (asset-)inflatie en de schilder moet zich de blubber schilderen om een huis te kunnen kopen. Sinds de jaren ’90 moet ook de vrouw van de schilder meeschilderen om de hypotheek te kunnen betalen, waar “vroeger” 1 inkomen genoeg was.

Maar ze kunnen toch ook huren? Dat klopt! Maar door de gestegen huizenprijzen gaan ook de huren steeds omhoog. Hierdoor kunnen ze niet goed sparen om een huis te kopen. En door de voortdurende geldcreatie wordt hun geld steeds minder waard, waardoor ze dubbel gepakt worden. De vermogensopbouw zit bij de investeerder (het huis gaat omhoog in prijs) en de schildersfamilie krijgt steeds minder kans om een huis te kopen.

WACHT NIET TE LANG, DE CURSUS ZIT VAAK SNEL VOL